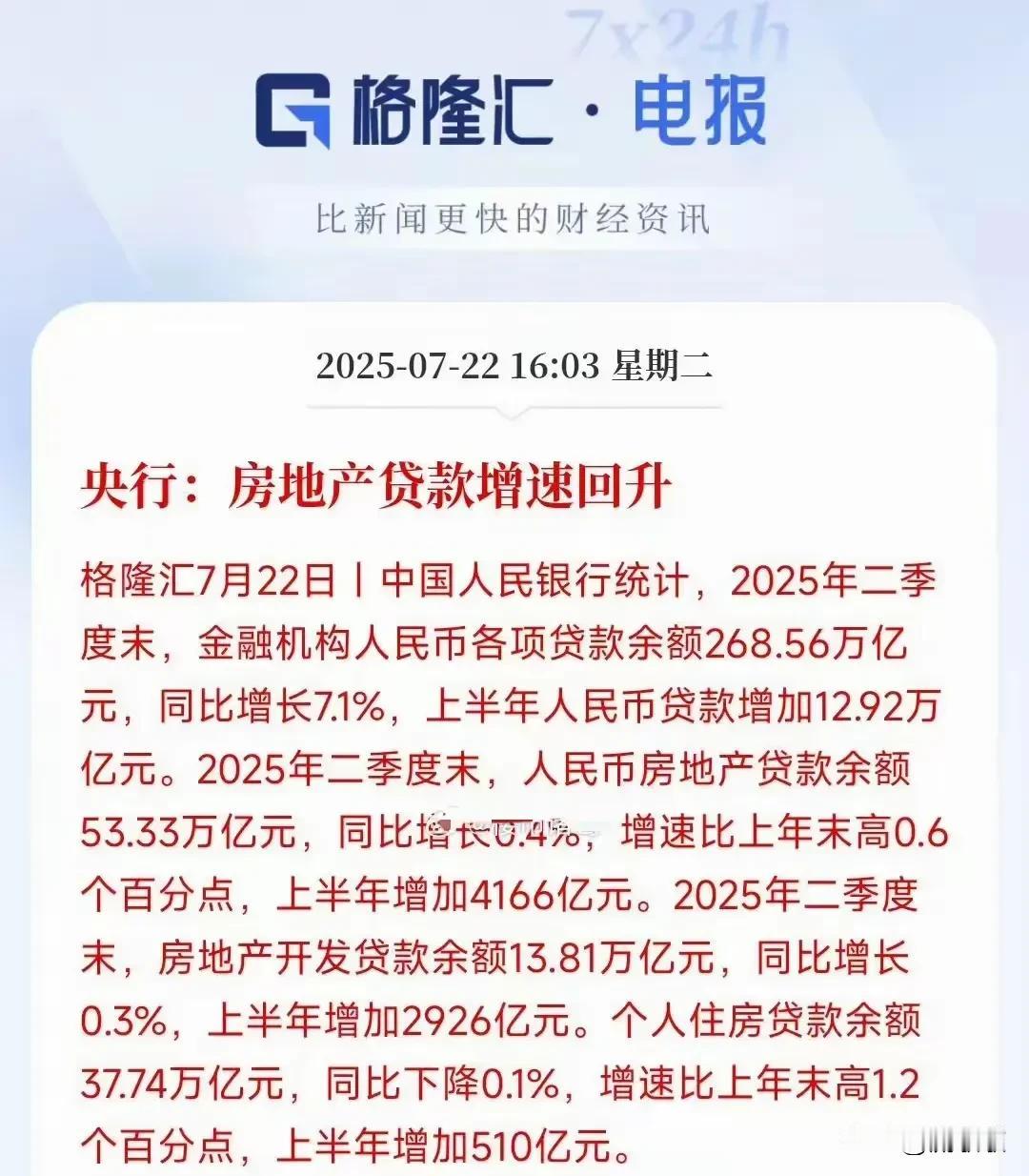

企业平均负债率达300%以上,全民捐黄金救国,1997年震惊内外的韩国金融危机,其深层原因到底是什么?1998年初汉城街头的捐金热潮,曾让世界见证韩国民众的爱国热忱。220多吨黄金背后,是一个民族对经济主权的最后挣扎。但这场悲壮的自救终成徒劳,韩国最终在IMF的苛刻条款下签下"城下之盟"。回溯这场危机,其根源并非偶然的外部冲击,而是韩国经济体制深层矛盾的总爆发。朴正熙时代确立的"汉江奇迹"模式,本质是政府与财阀深度捆绑的发展路径。为快速实现工业化,韩国政府通过国家银行向大企业强制放贷,形成"政府担保-银行输血-财阀扩张"的闭环。这种模式在经济上升期成效显著,造就了三星、现代等全球巨头,但也埋下致命隐患:截至1997年,韩国前30大财阀的平均资产负债率高达386%,部分企业甚至超过1000%。政府对市场的过度干预扭曲了资源配置。为追求规模扩张,财阀盲目进军非核心领域,现代集团同时涉足汽车、造船、建筑等十余个行业,SK集团从纺织业跨界石油化工。这种无序扩张依赖银行持续输血,而银行因受政府行政干预,对坏账率视而不见。当外部流动性收紧,整条债务链的崩塌只是时间问题。韩国90年代的金融自由化改革,犯了"欲速则不达"的致命错误。为加入OECD,韩国在1993-1996年间仓促放开资本账户,允许企业直接举借外债,却未建立相应的风险防控体系。数据显示,韩国短期外债占比从1993年的43%飙升至1997年的67%,其中70%由商业银行和企业持有。这种"裸奔式"开放给国际资本可乘之机。西方银行利用韩国监管漏洞,大量发放短期贷款赚取利差;而韩国企业为降低融资成本,纷纷借入美元债务。当美元升值、韩元贬值形成趋势,外债偿还压力呈几何级增长。1997年11月,韩元对美元汇率暴跌50%,直接导致韩国外债规模从1100亿美元飙升至1500亿美元,外汇储备仅够支付一个月进口,国家信用彻底崩塌。韩国财阀的"章鱼式"垄断,从根本上扼杀了经济的抗风险能力。危机前,韩国前10大财阀控制全国40%的GDP,却贡献了70%的银行坏账。这些企业通过交叉持股、内部交易维持扩张,三星集团内部关联交易占比高达35%,现代集团的子公司相互担保贷款形成"债务迷宫"。更致命的是,财阀与政府的深度勾结形成制度性腐败。朴正熙时期的"经济参谋本部"直接为财阀制定发展计划,全斗焕时代的"第五共和国"更出现"官治金融"——银行行长由总统亲信担任,贷款审批完全看政府眼色。这种体制下,市场信号被行政指令扭曲,低效产能无法出清,当外部冲击来临时,整个经济体系如同纸糊的房子。IMF的救援条款看似苛刻,实则戳中了韩国体制的死穴:强制关闭11家综合金融社,本质是打破政府对中小金融机构的行政保护;开放外资并购,客观上倒逼财阀去杠杆;允许外国银行监控金融业,实则是用外部力量打破内部利益集团的垄断。但这种"外科手术式"的改革,代价是韩国经济主权的丧失——至2000年,外资持有韩国上市公司股份比例从危机前的12%飙升至40%,三星电子的外资持股比例高达58%,现代汽车被美国基金控股34%。1997年的金融危机,本质是韩国"政府主导+财阀垄断+盲目开放"体制的必然崩塌。当一个国家将经济安全寄托于外部资本,将发展希望捆绑于少数寡头,危机的爆发只是时间问题。